太陽光発電の売電収入に税金がかかるって本当?

今回の記事では太陽光発電の注意点について紹介します。。

この記事はこんな人にオススメ!

この記事を読むと分かること

太陽光発電を採用する上で知っておいた方がいいコト

本題の前に!

太陽光発電を搭載することで売電収入を得ることができたり、光熱費を抑えることができたりと様々なメリットがあります。

その一方で場合によっては税金を支払う必要があるなどのデメリットが生じる可能性があります。

太陽光発電システムに興味のある方は太陽光発電のメリット・デメリットを把握したうえで検討してみてくださいね。

太陽光発電にかかる税金

太陽光発電システムを住宅へ搭載すると2種類の税金を支払う必要がある可能性があります。

【支払う可能性】があるというのは、場合によっては支払わなくても良いケースがあります。

結論から言うと、一般的な住宅用の太陽光発電システムには税金はかからないと思ってもらって大丈夫です。

※税金がかかっても安い場合が大半。

それでは、固定資産税を支払う必要があるケース・所得税を支払う必要があるケースについて紹介します。

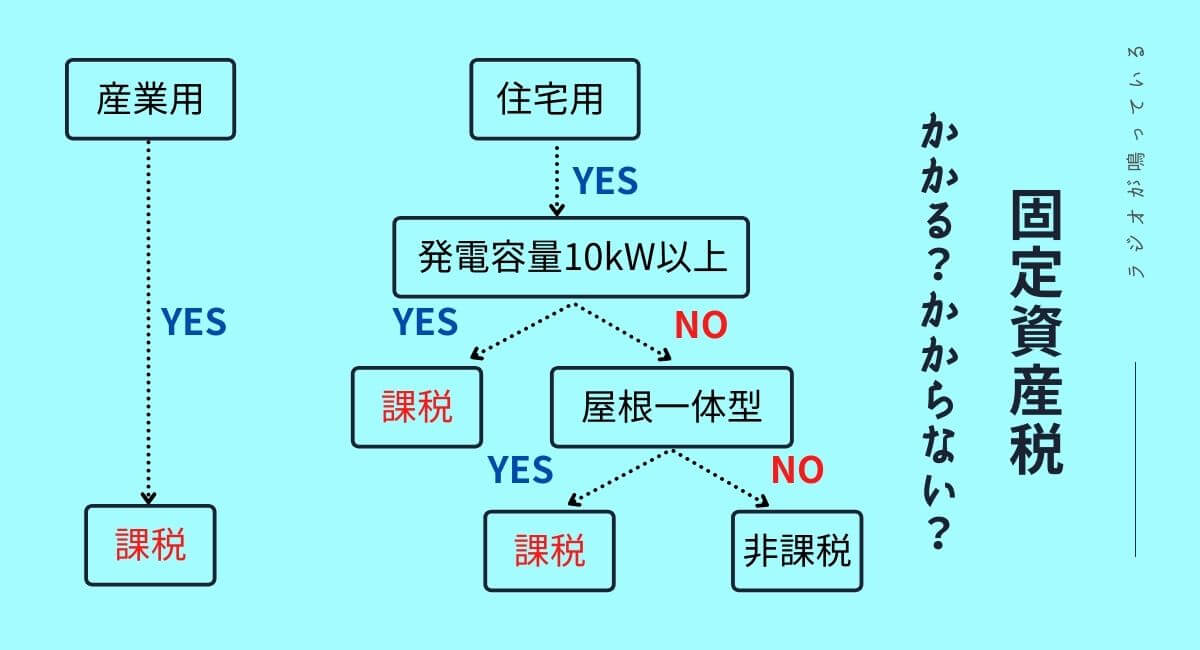

固定資産税を支払う必要があるケース

そもそも固定資産税ってなに?

固定資産税を支払う必要があるケースは下記チャートで【課税】となった場合のみ。

固定資産税がかからないのは発電容量が10kW未満かつ屋根一体型ではなく取り外し可能な太陽光発電システムを設置している場合のみ。

※一般的に後付けタイプの太陽光発電システムは固定資産税がかからないケースが多いですが、自治体や税務署の担当者の判断によって異なることがあります。

太陽光発電設置の際に固定資産税の課税対象となるかどうかを事前に確認しておくとベター。

住宅用の場合は基本的に発電容量が10kW未満の場合が多く、固定資産税はかからないケースが多いです。

発電容量はパワーコンディショナー(通称:パワコン)と呼ばれる太陽光発電システムには必須の機器によって決定されます。

パワコンは太陽光パネルで発電した電力を、家庭で使用できる電力に変換する役割を持ちます。

どの程度の出力のパワコンを載せるかは施工業者と相談してくださいね。

住宅用でも屋根一体型の太陽光パネルを搭載すると固定資産税を支払う必要があります。

とは言え、固定資産税は不動産評価額×1.4[%]ですので太陽光発電システム搭載によってそれほど高額になることはありませんよ。

200万円の太陽光発電システムを搭載した場合の固定資産税は初年度2万円かからない程度です。

『固定資産税を支払いたくない』からと後付けで太陽光発電システムを搭載するのは実は得策ではありません。

耐震性や住宅の美観的なメリットがあるので、屋根一体型にできるのであればそちらがオススメ。

- 【課税ケース】発電出力10kW以上、太陽光パネルが屋根一体型

- 【非課税ケース】発電出力10kW未満、太陽光パネルが後付け型

所得税を支払う必要があるケース

ここでのポイントが【売電による所得】が20万円を超えた場合という点です。

【売電による所得】とは売電収入から太陽光発電システムを搭載するための経費を引いた金額のことを指します。

売電による所得 = 売電収入 – 経費

所得が20万円を超えない場合は確定申告は必要ありません。

一般的に太陽光発電の経費には上記の物があります。

とはいえ、経費と言ってもイメージが湧きにくいと思うので、一例を挙げて簡単に所得の計算を行います。

【太陽光発電】所得の計算

【売電による所得】は売電収入から経費を引いた金額ですので、はじめに年間の売電収入の計算を行う必要があります。

- 平均発電量:1000[kWh](月平均)

- 売却量:800[kWh](月平均)

- 買取単価:21[円/kWh]

【売電収入】の計算

800[kWh]×21[円/kWh]=16,800[円/月]

16,800×12[ヶ月]=201,600円

今回、経費の一例として【減価償却費】を算定します。

減価償却費ってなに?

17年間に渡って少しずつ太陽光発電システム搭載費用を返済しているようなイメージ。

減価償却費の算定方法は定額法と定率法がありますが、今回は分かりやすい定額法で算定します。

定額法は設備の金額を毎年同じ金額で経費として計上する方法。

設置費用に対して償却率をかけることで毎年の減価償却費が決定します。

- 太陽光発電設置費用:240万円

- 定額法の償却率:0.059

ここでのポイントとして経費として計上できるのは売電した分だけです。

発電した電気を自己消費した分については経費として計上不可。

平均発電量1,000[kWh]、売却量800[kWh]ですので、経費として認められるのは設置金額の80[%]となります。

【固定資産税】の計算

240万円×0.8=192万円

192×0.059=113,300円

毎年の売電量にもよりますが、およそ11万円を減価償却費として計上できます。

17年目には残存価格を減価償却費として計上することで全ての費用を経費として計上できる計算になります。

【売電による所得】の計算

201,600円×113,300円=88,300円

【売電による所得】は約9万円。

本来はここから更に固定資産税等の経費が引かれるので、一般家庭では売電による所得が20万円を超えることは殆どありません。

太陽光発電以外にも雑所得(副業収入、仮想通貨での利益など)がある方で所得が20万円を超える場合は確定申告が必要です。

所得 = 売電収入 – 経費

所得が20万円を超えた場合に確定申告が必要

【まとめ】太陽光発電にかかる税金について

今回は太陽光発電の税金がかかるケースとかからないケースについて紹介しました。

一般的な住宅では所得税については考える必要はほとんどないですが、固定資産税はかかる場合があります。

固定資産税については毎年決まった時期に納付書が郵送されてくるので確定申告の必要はありません。

※税金についてもっと詳しく知りたい方はお近くの税理士事務所までお問合せください。

太陽光発電に関するオススメ記事

コメント