火災保険ってどのくらいが妥当な金額なの?

オススメの火災保険があるなら教えて欲しい

万が一に備える火災保険、しっかりと検討することが大切。

この記事はこんな人にオススメ!

この記事を読むと分かること

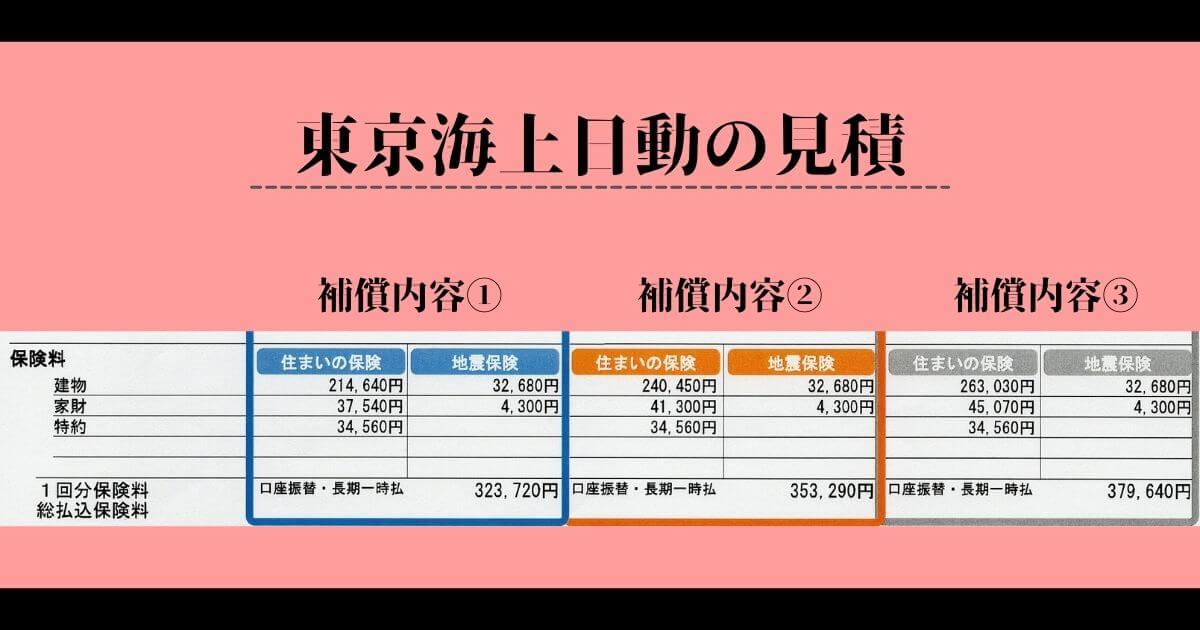

一条工務店アイスマートの火災保険見積の一例

アイスマートの火災保険の見積

一条工務店で住宅を建てると火災保険提携先の【東京海上日動】から火災保険の見積とパンフレットが届きます。

大体新居引き渡しの1ヶ月前くらいに届くケースが多いです。

見積情報

- 建物評価額:3,800万円

- 家財:500万円

- 保険期間:10年間

- 地震保険:5年間

- その他特約

我が家はこちらの内容で見積が届きました。

補償は手厚いほど保険料は当然ですが高額になります。

※一条工務店と東京海上日動は提携しているので割引有でこの価格

一条工務店のアイスマートは耐震等級3、構造級別がT構造と非常に優秀な住宅ですが、全ての保険料が30万円を超える結果となりました。

火災保険の構造級別については別記事にて詳しく紹介しています。

耐震等級が高いほど地震保険の割引率が高くなります。

割引の対象は建物本体と家財のみ。

| 耐震等級 | 割引率 |

|---|---|

| 耐震等級1 | 10% |

| 耐震等級2 | 30% |

| 耐震等級3 | 50% |

今回、火災保険の見積が軒並み30万円を超える見積になったのにはいくつか理由があります。

- 建物評価額が高額

- 補償内容が盛り沢山(我が家には適切ではない)

もう少し安くすることはできないの?

もちろん見積金額を抑えることは可能です。

一番手っ取り早い方法が【補償内容を削ること】。

保険料を節約するために必要な補償を削るのはNG!

1度に支払う保険料を抑えたい場合は火災保険の契約期間を短くして支払方法を3年更新に見直すなどしましょう。

補償内容を考える

補償内容を考えるためにはそれぞれの保障内容について理解する必要があります。

大きく分けて補償内容は5つに分類されます。

一般的な保険会社では【火災】と【風災】の補償が1セットで販売されていることが多いです。

水災補償に関しては、市や町が発行しているハザードマップの洪水浸水想定区域に該当している場合はマストで加入しましょう。

逆に言えば、水災の危険地域に無いのに水災の補償に加入するのは勿体ないです。

※火災保険の中で水災の補償が一番高額。

補償を削って節約できる保険料と被害に遭って受ける経済的なダメージを天秤にかけたときにどちらが重いかは歴然としています。

火災保険選びは自分に必要な補償がしっかりと確保できているかに重きをおいて取り組むのが重要。

補償内容は大きく5種類

補償を削って安くするのではなく、必要な補償のみを付けて価格を抑えるのが大切

火災保険選びのベストな選択

正直な話、こうするのがベスト!とひとまとめにできる火災保険は正直ありません。

理想の火災保険を見つけるために大切なことは【専門家に相談すること】

実際にどのような火災保険に加入するのか決まっている人も迷っている人も一度相談してみるといいですよ。

近所に【保険の窓口】がある方は一度足を運んでみてもいいですね。

もっと気軽に相談できるところはないの?

そういった悩みがある方に利用して欲しいのが【火災保険一括見積もりサービス】。

SBIホールディングスの火災保険見積もりサービスでは、最大15社から見積を取得できます。

簡単に他社との比較・検討ができる点が魅力。

私も見積サービスを利用してみました!

さらに見積請求自体は3分程度の簡単なアンケートを入力するだけで、無料で自分にぴったりの火災保険を選ぶことができます。

利用者数10万人を突破した実績もあるので安心して相談できます。

火災保険を検討中の方は参考にしてみてください。

実際に見積もりサービスを利用してみた感想

実際に【火災保険一括見積もりサービス】で火災保険の見積を取ってみました。

アンケートには、建物評価額や補償内容の範囲、住んでいる住所や新居が建つタイミングなど必要事項を記入するだけ。

アンケート回答内容

- 建物評価額:3,800万円

- 保険期間:10年間

- 地震保険:5年間

- 臨時費用保険金:損害保険金×10% or 100万円

我が家はハザードマップを確認したところ、水害の対象地域に該当していなかったので【水災】の補償は外しました。

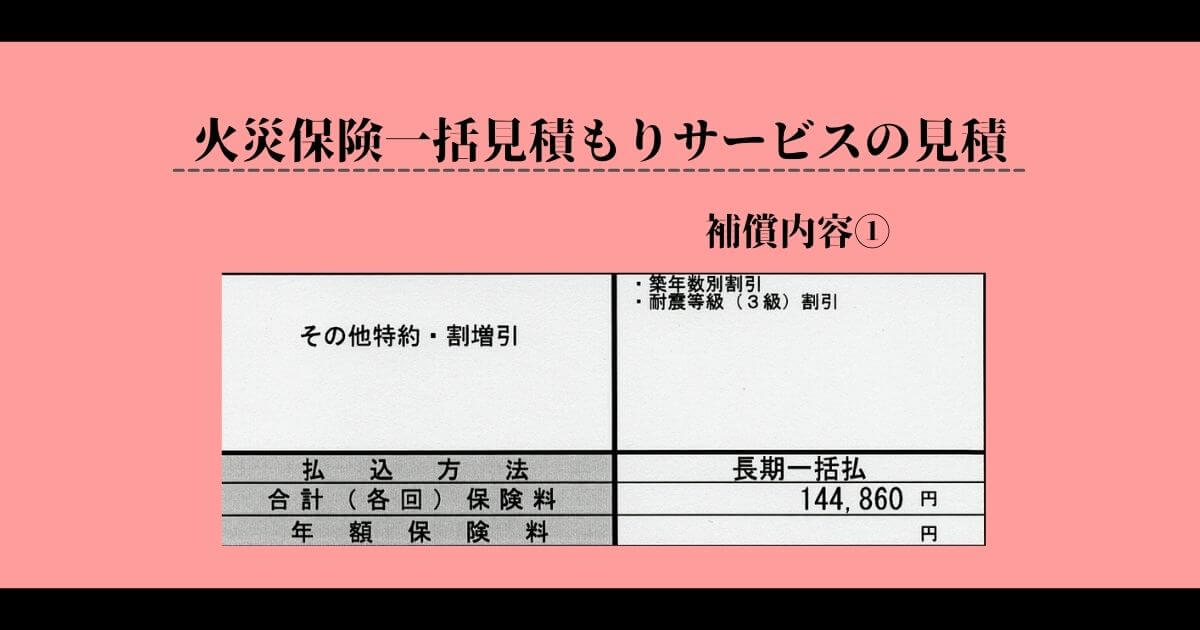

実際に郵送されてきた見積がこちら⇓。

補償を火災のみに絞ったので大幅に保険料を抑えることができました。

補償範囲が広い場合は保険料が30万円を超えていたので比較したら15万円以上安くなる計算。

しかし、ここで注意点!

今回の保険料は10年間分の火災保険料を一括で支払うので、一年間に直すと15,000円安く、月に直すと1,250円程度安い程度です。

月1,250円高くても災害時に備えられるならば良いという方もいると思います。

大切なことは自分に合った補償内容を見つけること。

【まとめ】アイスマート 35坪の火災保険

火災保険はそれぞれの考え方によって様々な補償を組み合わせて自分にぴったりと合った保険を作ることができます。

保険会社によって火災保険の内容や価格が異なります。

もしも、どのように火災保険を選んで良いか分からない方は一度専門家に相談するのがオススメ。

火災保険の見積も手軽に作成できるので利用してみてくださいね。

火災保険については他の記事でも解説しているので参考にしてみてください。

コメント